교통사고를 당했는데 가해차량이 책임보험만 가입한 경우, 보험사 직원이 전화로 통상 이런 말을 합니다.

“가해차량이 책임보험만 가입되어 있고 골절이 없기 때문에 보상한도가 50만원입니다. 이 한도금액을 다 줄테니 합의하시면 어떨까요?”

보험사 직원으로부터 이러한 전화를 받으면 당황스럽고 억울할 수밖에 없습니다.

그럼, 골절없는 피해자의 책임보험 보상한도는 50만원이 맞을까요? 그 이상은 보상받을 수 없을까요?

- 먼저 보험사가 왜 50만원을 주장하는지 알아야 한다.

책임보험은 피해자의 상해내용에 따라 상해급수 1급~14급으로 구분하여 최고 3천만원부터 50만원까지 급별한도를 구분하고 있습니다.

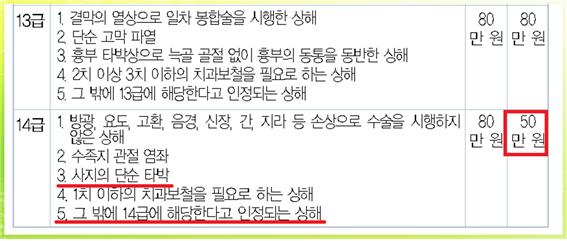

골절이 없는 피해자에 대해 통상 보험사가 주장하는 보상한도 50만원은 14급 3항 1사지의 단순 타박'을 적용한 것입니다.

그러나 피해자의 진단내용에 따라 상해급수와 보상한도는 상향조정될 수 있습니다.

- 피해자의 진단내용에 따라 상해급수와 보상한도는 어떻게 달라질 수 있는가?

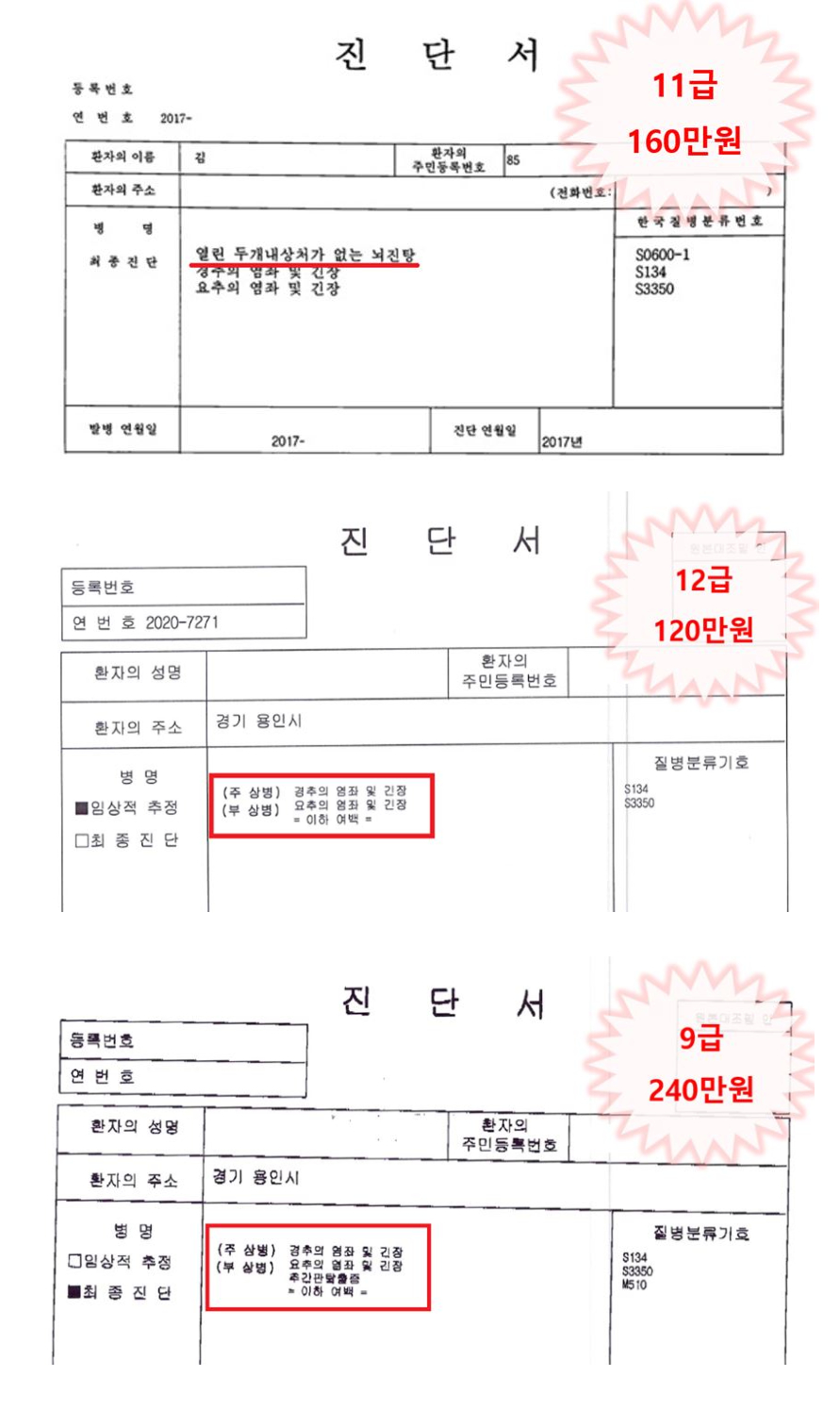

골절이 없는 피해자의 경우 통상 병원에서 ‘경추의 염좌 및 긴장’, ‘요추의 염좌 및 긴장’의 2주 진단을 받게 됩니다.

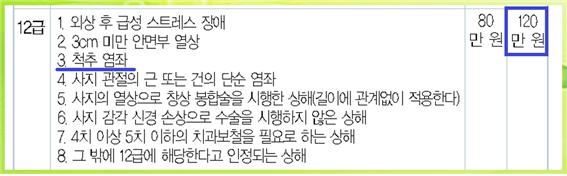

이렇게 진단서를 받게 되면 상해급수는 12급 3항 ‘척추 염좌’를 적용하여 보상한도는 120만원으로 상향조정됩니다.

피해자가 교통사고로 머리에 충격을 받은 경우 통상 병원에서 ‘열리 두개내상처가 없는 뇌진탕’ 진단을 받게 됩니다.

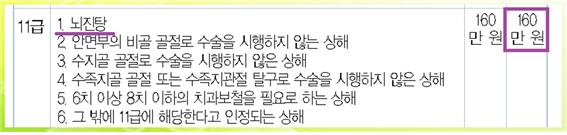

이렇게 뇌진탕 진단을 받게 되면 상해급수는 11급 1항 ‘뇌진탕’을 적용하여 보상한도는 160만원으로 상향조정됩니다.

마지막으로 피해자가 허리나 목 부위에 MRI를 촬영하여 추간판탈출이 확인되면 통상 병원에서 ‘추간판탈출증’ 진단을 받게 됩니다.

이렇게 추간판탈출 진단을 받게 되면 상해급수는 9급 6항 ‘추간판 탈출증’을 적용하여 보상한도는 240만원으로 상향조정됩니다.

따라서 피해자가 진단서를 어떻게 받느냐에 따라 책임보험의 상해급수와 보상한도는 상향조정될 수 있습니다. 이제 보험사의 보상한도 50만원이라는 주장을 그대로 믿지 말고 정확한 진단을 통해 본인의 보상한도를 주장하시기 바랍니다.

- 진단서 샘플자료

더욱 자세한 내용은 아래 영상을 통해 확인하세요!

백주민 큰믿음손해사정 대표(경찰대학 외래교수, 유튜브 '사고날땐 백박사')